Texte

A partir de la déclaration fiscale, le centre de gestion élabore un dossier très complet permettant de dresser un diagnostic de l’entreprise.

Il met en évidence les points forts et les points faibles de l’entreprise à travers l’analyse du résultat, de la trésorerie. Si l’activité est suffisamment représentée, la comparaison avec sa Profession permet à l’entreprise de se situer par rapport à la moyenne.

Principales définitions trouvées dans votre dossier de gestion :

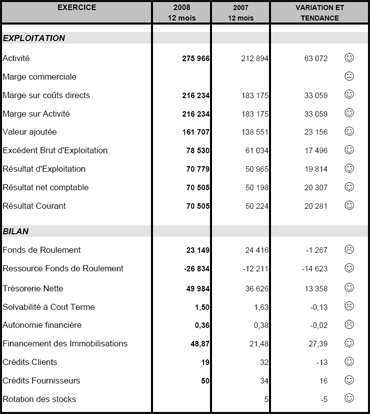

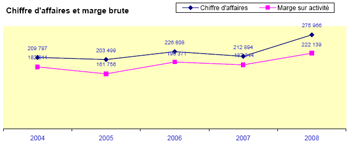

- La marge brute : elle est définie comme la différence entre votre chiffre d’affaires HT et le montant des achats (utilisés ou revendus).

- Le taux de marge brute : analyse de la marge brute en pourcentage du chiffre d’affaires (équivaut au coefficient HT moyen appliqué sur les achats).

- La valeur ajoutée : différence entre la marge brute et les dépenses que l’entreprise a engagées en faisant appel à des tiers extérieurs (pour l’essentiel il s’agit des autres achats et charges externes).

- L’excédent d’exploitation : différence entre la marge brute et les frais généraux (hors frais financiers et amortissements). Cette mesure est importante car elle indique les sommes qui restent à la disposition de l’entreprise pour couvrir ses frais financiers, effectuer ses amortissements, rémunérer les capitaux engagés dans l’affaire et le travail de l’exploitant.

- Rotation des stocks : exprime le nombre de fois que le stock tourne dans l’année.

- Crédit client : délai moyen de crédit accordé aux clients (basé sur les créances à la clôture de l’exercice).

- Crédit fournisseurs : délai moyen que vous accordent vos fournisseurs (basé sur les dettes à la clôture de l’exercice).

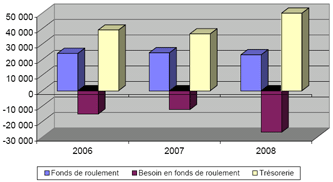

- Besoin en fonds de roulement : différence entre l’argent qui vous appartient mais dont vous ne pouvez disposer (stocks, crédits clients, créances diverses,...) et l’argent dont vous disposez mais qui ne vous appartient pas (crédit fournisseurs, TVA à payer, dettes diverses,...).

- Fonds de roulement : différence existant entre l’argent dont vous pouvez disposer pour longtemps dans votre entreprise (capital, dettes financières,...) et l’argent que vous utilisez de façon durable, à savoir la valeur nette comptable de vos immobilisations (Fonds de commerce, matériel, agencements,...).

Outils pour la prévention des difficultés des entreprises :

- Outil de diagnostic avec éléments chiffrés : il est construit à partir d'informations extraites de vos bilans N et N-1, et permet de mettre en évidence un certains nombres d'indicateurs clés sur le Bilan et sur le Compte de résultats, afin de vous alerter sur des signes de difficultés éventuelles dans votre entreprise.

- Outil d'autodiagnostic basé sur vos relations avec les tiers : il regroupe différentes situations que toute entreprise est susceptible de rencontrer au cours de sa vie, et vous alerte sur les risques encourus lorsque celles-ci apparaissent de façon concommittantes.

Sites utiles